愿美好發(fā)生的

來源:綠研所

2025年這么多儲能政策到底為哪般?!

01

宏觀背景與行業(yè)現(xiàn)狀

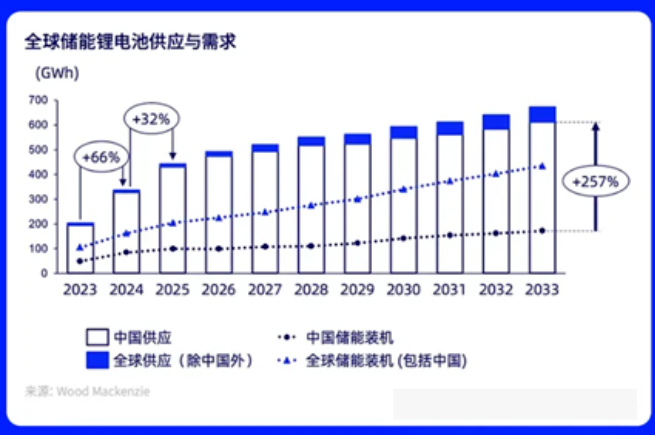

圖:全球儲能鋰電池供給(柱狀)與需求(折線)趨勢對比。中國儲能產(chǎn)能擴(kuò)張(淺色部分)遠(yuǎn)超全球需求增長,顯示出嚴(yán)重的產(chǎn)能過剩

進(jìn)入2025年,我國新能源裝機(jī)持續(xù)高速增長,然而,這與儲能產(chǎn)業(yè)自身略顯矛盾的擴(kuò)張態(tài)勢形成了鮮明反差。一方面,可再生能源發(fā)電規(guī)模迅猛攀升。截至2024年底,全國風(fēng)電、光伏等新能源發(fā)電總裝機(jī)已達(dá)到約14.5億千瓦,同比增長14.6%,風(fēng)光總裝機(jī)容量更是歷史性地超過了煤電,在全國總裝機(jī)中占比超過38%。新能源發(fā)電的“狂飆突進(jìn)”,使得電力系統(tǒng)的實(shí)時(shí)平衡面臨巨大壓力,迫切需要儲能等靈活調(diào)節(jié)資源來提升系統(tǒng)的穩(wěn)定性和新能源消納能力。 另一方面,儲能產(chǎn)業(yè)自身卻面臨著產(chǎn)能過剩、價(jià)格內(nèi)卷等嚴(yán)峻挑戰(zhàn)。據(jù)統(tǒng)計(jì),僅2024年就有超7萬家企業(yè)涌入儲能賽道,市場競爭異常激烈,導(dǎo)致儲能系統(tǒng)和產(chǎn)品的價(jià)格持續(xù)快速下探。大型電站儲能系統(tǒng)招標(biāo)價(jià)屢創(chuàng)新低——2024年曾有項(xiàng)目中標(biāo)單價(jià)低至每瓦時(shí)0.417元,而進(jìn)入2025年初,大批廠商報(bào)價(jià)更是跌破0.5元/Wh關(guān)口,使得儲能電池市價(jià)相較一年前高點(diǎn)暴跌超過六成,已逼近甚至跌破部分廠商的成本線。 產(chǎn)能的快速擴(kuò)張導(dǎo)致市場嚴(yán)重供過于求。據(jù)估計(jì),中國儲能電芯的實(shí)際產(chǎn)能利用率僅約60%,庫存積壓嚴(yán)重,且產(chǎn)品同質(zhì)化問題突出。其直接后果是全行業(yè)利潤被急劇壓縮,企業(yè)生存壓力陡增,市場份額加速向頭部集中,大量缺乏核心競爭力的中小企業(yè)舉步維艱。 與此同時(shí),一些地方此前為促進(jìn)新能源消納而推行的“強(qiáng)制配套儲能”政策,在實(shí)踐中也暴露出負(fù)面效應(yīng)。雖然政策初衷良好,但由于缺乏完善的市場化調(diào)用和價(jià)格補(bǔ)償機(jī)制,導(dǎo)致不少被動捆綁建設(shè)的儲能電站實(shí)際利用率極低(部分不足10%),造成了“建而不用”的資源浪費(fèi)。 總體而言,2025年初的儲能行業(yè),如同在高速奔跑后突然陷入泥潭——新能源發(fā)展對靈活性資源的巨大渴求與儲能產(chǎn)業(yè)自身的低效擴(kuò)張和盈利困境之間的矛盾日益突出。整個(gè)行業(yè)正處在一個(gè)亟待調(diào)整、尋求突破的關(guān)鍵歷史轉(zhuǎn)折點(diǎn)。

02

核心政策內(nèi)容與落地節(jié)奏

面對儲能行業(yè)發(fā)展中的挑戰(zhàn)與矛盾,2025年以來,國家及重點(diǎn)省份密集出臺了一系列重要政策文件,旨在從新能源發(fā)電上網(wǎng)機(jī)制、電力市場建設(shè)、電價(jià)形成方式、項(xiàng)目安全管理等多個(gè)維度進(jìn)行調(diào)整和規(guī)范,引導(dǎo)儲能產(chǎn)業(yè)走向更健康、更高質(zhì)量的發(fā)展軌道。以下梳理這些核心政策及其內(nèi)容導(dǎo)向:

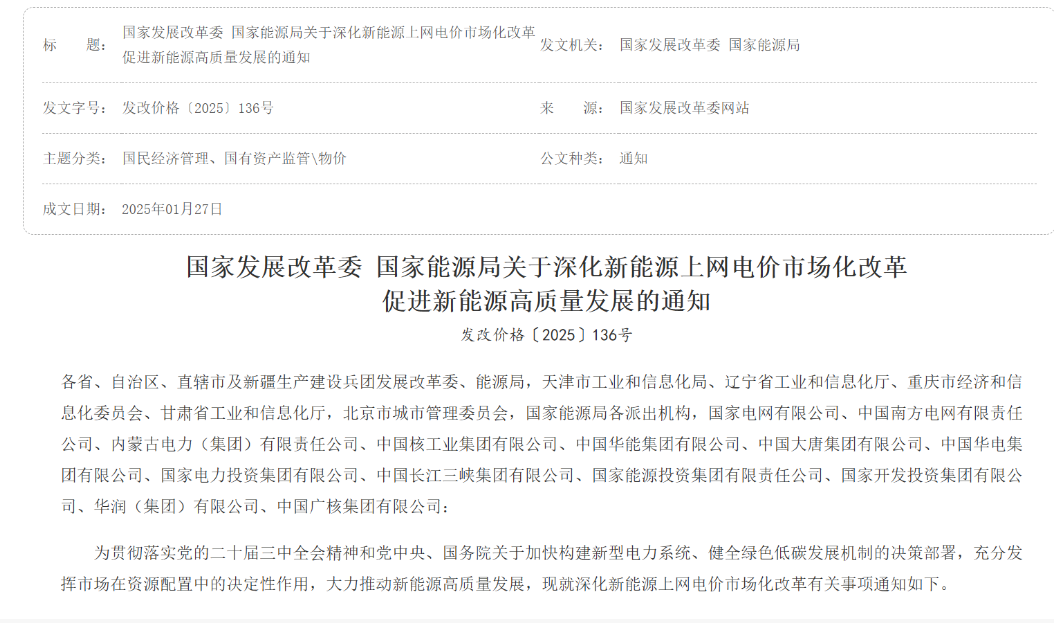

2025年1月:新能源上網(wǎng)電價(jià)全面市場化(發(fā)改價(jià)格〔2025〕136號)

核心: 標(biāo)志著新增新能源發(fā)電(風(fēng)光為主)告別固定電價(jià),全面進(jìn)入市場化定價(jià)時(shí)代(2025年6月1日起執(zhí)行)。存量項(xiàng)目按“可持續(xù)發(fā)展價(jià)格結(jié)算機(jī)制”平穩(wěn)過渡。

對儲能的重大影響: 明確取消了強(qiáng)制要求新能源項(xiàng)目配置儲能作為并網(wǎng)或核準(zhǔn)的前置條件,即“強(qiáng)制配儲”政策正式退出。

配套: 推動新能源電量全面進(jìn)入現(xiàn)貨市場,適當(dāng)放寬現(xiàn)貨價(jià)格限制,提高中長期交易靈活性。

2025年4月:全面加快電力現(xiàn)貨市場建設(shè)(發(fā)改辦體改〔2025〕394號)

核心: 為全國電力現(xiàn)貨市場建設(shè)按下“快進(jìn)鍵”,明確要求 2025年底前實(shí)現(xiàn)基本全覆蓋并開展連續(xù)結(jié)算試運(yùn)行。

時(shí)間表: 明確了湖北(6月底)、浙江(年底)率先正式運(yùn)行,以及其他大部分省份年底前啟動試運(yùn)行的時(shí)間節(jié)點(diǎn)。

意義: 加速構(gòu)建全國統(tǒng)一電力現(xiàn)貨市場,讓實(shí)時(shí)電價(jià)反映供需,為儲能等靈活性資源通過市場化方式發(fā)揮價(jià)值創(chuàng)造舞臺。

2025年4月:江蘇省優(yōu)化工商業(yè)分時(shí)電價(jià)政策

核心: 擴(kuò)大工商業(yè)分時(shí)電價(jià)范圍,并增設(shè)“午間低谷”時(shí)段(夏季/冬季11-13點(diǎn),春秋季10-14點(diǎn)),谷段電價(jià)較平段下調(diào)65%。

意圖: 鼓勵在光伏大發(fā)時(shí)段用電或儲能充電,促進(jìn)新能源就地消納,引導(dǎo)負(fù)荷削峰填谷。

潛在影響:調(diào)整峰谷價(jià)差計(jì)算基礎(chǔ)可能在一定程度上壓縮用戶側(cè)儲能單純峰谷套利的盈利空間。

2025年4月:江西省完善分時(shí)電價(jià)機(jī)制(征求意見稿)

核心: 擬(除冬季外)常態(tài)化增設(shè)每日2小時(shí)“午間深谷”電價(jià)(12-14點(diǎn)),深谷電價(jià)下浮幅度擴(kuò)大至70%。同時(shí)擬全面恢復(fù)一般工商業(yè)用戶執(zhí)行分時(shí)電價(jià)。

鼓勵儲能: 文件明確鼓勵工商業(yè)用戶配置儲能,通過主動轉(zhuǎn)移用電時(shí)段來降低成本。

趨勢: 利用價(jià)格信號引導(dǎo)用戶側(cè)行為,服務(wù)新能源消納,儲能價(jià)值實(shí)現(xiàn)更依賴市場調(diào)節(jié)。

2025年4月:儲能電站本質(zhì)安全提升工程(征求意見稿)

核心: 被稱為“最嚴(yán)安全令”,旨在全面提升電化學(xué)儲能電站的安全水平。

關(guān)鍵措施: 提高項(xiàng)目準(zhǔn)入門檻(如事故后禁入);強(qiáng)化安全設(shè)計(jì)與消防標(biāo)準(zhǔn)(如容量限制、位置限制);啟動存量項(xiàng)目強(qiáng)制性安全改造(2025年底排查,2026年底完成);從嚴(yán)新建項(xiàng)目驗(yàn)收(需抽檢、驗(yàn)收合格);全面加強(qiáng)運(yùn)維安全監(jiān)控能力建設(shè)。

影響: 大幅提高行業(yè)安全門檻,加速淘汰不合規(guī)企業(yè),為儲能產(chǎn)業(yè)長期健康發(fā)展筑牢安全底線。

03

政策對儲能行業(yè)的系統(tǒng)性影響

上述一系列政策的組合實(shí)施,正對我國儲能行業(yè)的發(fā)展格局、商業(yè)模式和市場預(yù)期產(chǎn)生全方位、系統(tǒng)性的深刻影響:

行業(yè)出清加速,“剩者為王”時(shí)代來臨

政策環(huán)境的劇變(尤其是取消強(qiáng)制配儲、引入市場競爭和強(qiáng)化安全監(jiān)管)正在強(qiáng)力推動儲能行業(yè)加速洗牌。過去幾年“野蠻生長”帶來的低質(zhì)、過剩產(chǎn)能面臨巨大壓力,項(xiàng)目停滯、延期甚至訂單“毀約”現(xiàn)象增多。市場正從單純的價(jià)格戰(zhàn)轉(zhuǎn)向注重技術(shù)、質(zhì)量、安全和可持續(xù)盈利能力的競爭,預(yù)計(jì)大量缺乏核心競爭力的企業(yè)將被淘汰(可能有高達(dá)80%的出清率),行業(yè)集中度將顯著提升,最終走向“剩者為王”的高質(zhì)量發(fā)展階段。

收益模型深刻變化,市場化價(jià)值實(shí)現(xiàn)成核心

儲能項(xiàng)目的盈利模式正從過去依賴行政指令(強(qiáng)制配儲)或單一價(jià)差套利,向更加多元化、但也更依賴市場機(jī)制的方向演進(jìn)。獨(dú)立儲能電站的“容量租賃/補(bǔ)償+電力市場交易(能量+輔助服務(wù))”模式將成為主流。

電力現(xiàn)貨市場的全面鋪開為能量套利和輔助服務(wù)提供了更廣闊的空間,但各地分時(shí)電價(jià)的優(yōu)化調(diào)整也可能壓縮了部分用戶側(cè)儲能的傳統(tǒng)峰谷套利收益。未來,儲能運(yùn)營商需要具備更強(qiáng)的市場分析、交易策略和精細(xì)化運(yùn)營能力,才能在波動的市場環(huán)境中有效捕捉收益機(jī)會。

“配儲”政策調(diào)整效應(yīng)顯現(xiàn),市場化激勵機(jī)制待完善

取消新能源強(qiáng)制配儲,短期內(nèi)可能導(dǎo)致與新能源捆綁的儲能需求增速放緩,部分缺乏經(jīng)濟(jì)性的項(xiàng)目面臨困境。但這有利于擠出行業(yè)泡沫,讓儲能的配置回歸其真實(shí)的技術(shù)經(jīng)濟(jì)價(jià)值,實(shí)現(xiàn)“去行政化”的健康發(fā)展。政策轉(zhuǎn)向后,如何通過市場化機(jī)制(如容量補(bǔ)償、輔助服務(wù)市場完善等)有效激勵引導(dǎo)必要的儲能投資,成為新的關(guān)鍵課題,“共享儲能”等市場化合作模式有望得到更快發(fā)展。

電價(jià)機(jī)制改革驅(qū)動儲能策略升級

新能源上網(wǎng)電價(jià)全面市場化和電力現(xiàn)貨市場的加速建設(shè),意味著未來電力價(jià)格的波動性將顯著增加,這為儲能通過“低充高放”實(shí)現(xiàn)能量時(shí)移價(jià)值創(chuàng)造了基礎(chǔ)。然而,分時(shí)電價(jià)政策的優(yōu)化調(diào)整(如增設(shè)午間低谷)可能改變傳統(tǒng)的峰谷套利邏輯,要求用戶側(cè)儲能尋找更多元的價(jià)值實(shí)現(xiàn)途徑(如參與需求響應(yīng)、輔助服務(wù)等)。總體而言,儲能運(yùn)營將更加依賴對實(shí)時(shí)市場價(jià)格信號的精準(zhǔn)預(yù)測和快速響應(yīng)能力,需要更智能化的調(diào)度策略和先進(jìn)的能量管理技術(shù)支撐。

安全監(jiān)管全面趨嚴(yán),重塑行業(yè)門檻與格局

以“本質(zhì)安全提升工程”為代表的嚴(yán)格安全監(jiān)管,將“安全”提升至儲能行業(yè)生存發(fā)展的首要門檻。這無疑會增加儲能系統(tǒng)的合規(guī)成本(在電池選型、消防、監(jiān)控等方面需投入更多),并可能在短期內(nèi)延長項(xiàng)目周期。但長期來看,高標(biāo)準(zhǔn)的安全要求將有效凈化市場環(huán)境,淘汰不負(fù)責(zé)任的企業(yè),提升整個(gè)行業(yè)的技術(shù)水平、可靠性和社會信任度,為儲能產(chǎn)業(yè)的規(guī)模化、可持續(xù)發(fā)展掃清關(guān)鍵障礙,并催生安全評估、專業(yè)運(yùn)維等新的服務(wù)市場機(jī)遇。

04

儲能行業(yè)面臨的主要挑戰(zhàn)與潛在機(jī)遇

在新政策環(huán)境下,儲能產(chǎn)業(yè)挑戰(zhàn)與機(jī)遇并存:

主要挑戰(zhàn):

政策不確定性仍存: 市場規(guī)則細(xì)節(jié)仍在落地和調(diào)整中,給長期投資決策帶來風(fēng)險(xiǎn)。

盈利壓力與融資難: 價(jià)格戰(zhàn)壓縮利潤,市場化收益不確定性增加,疊加融資門檻提高,企業(yè)(尤其是中小企業(yè))生存壓力大。

技術(shù)路線選擇與成本控制: 多種技術(shù)路線并存,選擇風(fēng)險(xiǎn)高;同時(shí)需在保障安全前提下持續(xù)降本增效。

應(yīng)用場景拓展與協(xié)調(diào): 需開拓新的、可持續(xù)的盈利場景;不同場景、不同主體間的協(xié)調(diào)機(jī)制尚不完善。

潛在機(jī)遇:

高質(zhì)量發(fā)展契機(jī): 行業(yè)出清有利于優(yōu)質(zhì)企業(yè)脫穎而出,市場競爭回歸理性,注重技術(shù)和品質(zhì)。

市場機(jī)制釋放價(jià)值: 電力現(xiàn)貨和輔助服務(wù)市場的完善將為儲能提供更豐富、更市場化的價(jià)值實(shí)現(xiàn)途徑。

技術(shù)創(chuàng)新與產(chǎn)業(yè)升級: 市場和監(jiān)管壓力將倒逼企業(yè)加大研發(fā)投入,推動電池、系統(tǒng)集成、智能運(yùn)維等技術(shù)加速進(jìn)步。

多元應(yīng)用場景潛力巨大: 長時(shí)儲能、車網(wǎng)互動(V2G)、微電網(wǎng)、工商業(yè)綜合能源服務(wù)等新興需求將逐步釋放。

廣闊的國際市場空間: 全球能源轉(zhuǎn)型背景下,海外儲能市場需求旺盛,中國企業(yè)可憑借產(chǎn)業(yè)鏈和成本優(yōu)勢積極拓展。

結(jié)語

2025年以來的一系列重磅政策,正深刻地重塑著中國儲能產(chǎn)業(yè)的發(fā)展邏輯和市場生態(tài)。這場變革雖然帶來了短期的陣痛和挑戰(zhàn),但也為行業(yè)擠出泡沫、回歸價(jià)值、實(shí)現(xiàn)從粗放增長到高質(zhì)量發(fā)展的躍升提供了關(guān)鍵契機(jī)。

儲能行業(yè)的從業(yè)者需要準(zhǔn)確把握政策導(dǎo)向,深刻理解市場變化,以更加理性務(wù)實(shí)的態(tài)度,更加注重技術(shù)創(chuàng)新和安全合規(guī),更加聚焦于提升核心競爭力。在風(fēng)起云涌的能源革命進(jìn)程中,挑戰(zhàn)與機(jī)遇同在。

我們有理由相信,經(jīng)過這一輪深刻的調(diào)整與洗禮,中國的儲能行業(yè)將更加成熟、穩(wěn)健,并最終在構(gòu)建新型電力系統(tǒng)、支撐國家“雙碳”目標(biāo)的偉大征程中,扮演不可或替代的關(guān)鍵角色,實(shí)現(xiàn)其應(yīng)有的商業(yè)價(jià)值與社會價(jià)值。

參考文獻(xiàn):

國家發(fā)展改革委、國家能源局 《關(guān)于深化新能源上網(wǎng)電價(jià)市場化改革促進(jìn)新能源高質(zhì)量發(fā)展的通知》(發(fā)改價(jià)格〔2025〕136號),2025年1月。

國家發(fā)改委辦公廳、國家能源局綜合司 《關(guān)于全面加快電力現(xiàn)貨市場建設(shè)工作的通知》(發(fā)改辦體改〔2025〕394號),2025年4月。

江蘇省發(fā)改委 《關(guān)于優(yōu)化工商業(yè)分時(shí)電價(jià)結(jié)構(gòu)促進(jìn)新能源消納降低企業(yè)用電成本支持經(jīng)濟(jì)社會發(fā)展的通知》,2025年4月。

江西省發(fā)改委 《關(guān)于進(jìn)一步完善分時(shí)電價(jià)機(jī)制有關(guān)事項(xiàng)的通知(征求意見稿)》,2025年4月。

華東能源監(jiān)管局 《電力與電化學(xué)儲能電站本質(zhì)安全提升工程工作方案》(征求意見稿),2025年4月。

《鼓勵工商業(yè)配置儲能!江西分時(shí)電價(jià)機(jī)制征求意見》, 江西省發(fā)改委,2025年4月。

FPG財(cái)盛國際: 《全球儲能巨頭面臨挑戰(zhàn) 市場格局重塑》, 新浪財(cái)經(jīng),2025年4月。

特別聲明:本網(wǎng)站轉(zhuǎn)載的所有內(nèi)容,均已署名來源與作者,版權(quán)歸原作者所有,若有侵權(quán),請聯(lián)系我們刪除。凡來源注明低碳網(wǎng)的內(nèi)容為低碳網(wǎng)原創(chuàng),轉(zhuǎn)載需注明來源。

相關(guān)文章:

- 歐冶云商丨CBAM測算及填報(bào)服務(wù)介紹

- 天津市碳排放權(quán)交易管理暫行辦法:購買的碳排放配額可用于清繳

- 生態(tài)環(huán)境部發(fā)布《產(chǎn)品碳足跡管理體系建設(shè)進(jìn)展報(bào)告(2025)》

- 關(guān)于印發(fā)《四川省碳足跡管理體系建設(shè)實(shí)施方案》的通知

- 23項(xiàng)上榜!四部門聯(lián)合發(fā)布第二批工業(yè)產(chǎn)品碳足跡核算規(guī)則團(tuán)體標(biāo)準(zhǔn)推薦清單

- 工信部:工業(yè)和信息化綠色低碳標(biāo)準(zhǔn)化工作實(shí)施方案解讀

- 銀川市發(fā)布碳足跡管理工作實(shí)施方案

- 碳金融的底層邏輯

-

1

1 -

2

2 -

3

3 -

4

4 -

5

-

6

-

7

-

8

-

9