據(jù)工業(yè)和信息化部3月4日消息,2023年,我國(guó)鋰離子電池(下稱“鋰電池”)產(chǎn)業(yè)延續(xù)增長(zhǎng)態(tài)勢(shì),根據(jù)鋰電池行業(yè)規(guī)范公告企業(yè)信息和行業(yè)協(xié)會(huì)測(cè)算,全國(guó)鋰電池總產(chǎn)量超過(guò)940GWh,同比增長(zhǎng)25%,行業(yè)總產(chǎn)值超過(guò)1.4萬(wàn)億元。

電池環(huán)節(jié),1—12月消費(fèi)型、動(dòng)力型、儲(chǔ)能型鋰電池產(chǎn)量分別為80GWh、675GWh、185GWh,鋰電池裝機(jī)量(含新能源汽車、新型儲(chǔ)能)超過(guò)435GWh。出口貿(mào)易持續(xù)增長(zhǎng),1—12月全國(guó)鋰電池出口總額達(dá)到4574億元,同比增長(zhǎng)超過(guò)33%。

一階材料環(huán)節(jié),1—12月正極材料、負(fù)極材料、隔膜、電解液產(chǎn)量分別達(dá)到230萬(wàn)噸、165萬(wàn)噸、150億平方米、100萬(wàn)噸,增幅均在15%以上。

二階材料環(huán)節(jié),1—12月碳酸鋰、氫氧化鋰產(chǎn)量分別約46.3萬(wàn)噸、28.5萬(wàn)噸,電池級(jí)碳酸鋰、電池級(jí)氫氧化鋰(微粉級(jí))均價(jià)分別為25.8萬(wàn)元/噸和27.3萬(wàn)元/噸。

全年鋰電池行業(yè)產(chǎn)品價(jià)格出現(xiàn)明顯下降,1—12月電芯、電池級(jí)鋰鹽價(jià)格降幅分別超過(guò)50%、70%。

另?yè)?jù)行業(yè)機(jī)構(gòu)高工產(chǎn)業(yè)研究院(GGII)調(diào)研,總體來(lái)看,在經(jīng)歷了2020至2022年的快速增長(zhǎng),鋰電池產(chǎn)業(yè)鏈在2023年顯露出增長(zhǎng)放緩的跡象。市場(chǎng)疲軟主要體現(xiàn)在三個(gè)關(guān)鍵方面:新招標(biāo)項(xiàng)目的數(shù)量大幅減少、企業(yè)目標(biāo)完成率偏低以及產(chǎn)品價(jià)格的大幅下跌。

根據(jù)GGII的調(diào)研數(shù)據(jù),2023年鋰電池產(chǎn)業(yè)鏈的招標(biāo)量相比2022年減少了近一半。大多數(shù)企業(yè)在年初設(shè)定的目標(biāo)未能實(shí)現(xiàn),只有少數(shù)企業(yè)能夠完成60%以上的預(yù)定目標(biāo),而多數(shù)企業(yè)的完成率在40%至55%之間。一些三線及以下企業(yè)因產(chǎn)能過(guò)剩、客戶缺乏和成本劣勢(shì)等問(wèn)題開(kāi)始面臨經(jīng)營(yíng)困難。

2024年中國(guó)鋰電池市場(chǎng)將正式進(jìn)入TWh時(shí)代

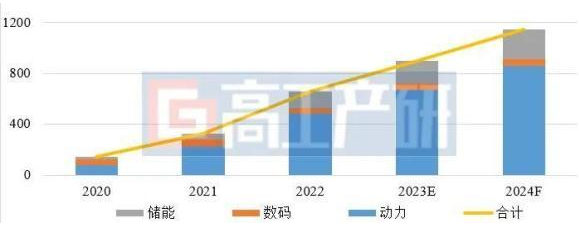

據(jù)GGII預(yù)計(jì),整體來(lái)看,2024年中國(guó)的鋰電池市場(chǎng)出貨量將超過(guò)1100GWh,同比增長(zhǎng)27%,正式進(jìn)入TWh時(shí)代。其中,動(dòng)力電池出貨量將超過(guò)820GWh,同比增長(zhǎng)20%;儲(chǔ)能電池出貨量將超過(guò)200GWh,同比增長(zhǎng)25%。

在材料端,預(yù)計(jì)2024年中國(guó)鋰電池行業(yè)的四大主要材料的出貨量都將實(shí)現(xiàn)超過(guò)20%的同比增長(zhǎng)。正極材料的出貨量將超過(guò)300萬(wàn)噸,鋰電隔膜的出貨量將超過(guò)220億平方米,負(fù)極材料的出貨量將超過(guò)200萬(wàn)噸,電解液的出貨量將超過(guò)130萬(wàn)噸。

在產(chǎn)品價(jià)格方面,預(yù)計(jì)2024年鋰電池產(chǎn)業(yè)鏈主要環(huán)節(jié)產(chǎn)品價(jià)格在2023年基礎(chǔ)上降價(jià)幅度在5—15%。其中負(fù)極、電解液等環(huán)節(jié)降幅5—12%,正極、隔膜等降幅8—15%。除材料外,2024年鋰電生產(chǎn)設(shè)備及相關(guān)零部件的價(jià)格也將在2023年的基礎(chǔ)上繼續(xù)下降。原材料及零部件價(jià)格下降帶動(dòng)電池成本降幅5~10%,鋰電池成本將在現(xiàn)有基礎(chǔ)上再下降0.03-0.06元/Wh。

在產(chǎn)品創(chuàng)新方面,預(yù)計(jì)2024年快充鋰電池將實(shí)現(xiàn)“量+質(zhì)”的雙重突破,產(chǎn)品倍率性能將從1.3-1.7C向1.7-2.5C邁進(jìn)。目前國(guó)內(nèi)已有超過(guò)10家動(dòng)力電池企業(yè)布局快充技術(shù)。預(yù)計(jì)2024年國(guó)內(nèi)動(dòng)力電池市場(chǎng)的平均倍率性能將超過(guò)1.7C,逐漸向1.7-2.5C邁進(jìn)。

此外,動(dòng)力用大圓柱電池和(半)固態(tài)電池將迎來(lái)“1—10”的階段性放量。在新能源乘用車領(lǐng)域,預(yù)計(jì)2024年國(guó)內(nèi)將有超過(guò)5款搭載(半)固態(tài)電池的新車型上市銷售,預(yù)計(jì)(半)固態(tài)電池的出貨量可實(shí)現(xiàn)5GWh級(jí)別的出貨。動(dòng)力用大圓柱電池預(yù)計(jì)2024年將在乘用車領(lǐng)域迎來(lái)GWh級(jí)的批量交付。

在產(chǎn)能利用率方面,預(yù)計(jì)2024年中國(guó)鋰電池產(chǎn)業(yè)鏈將面臨產(chǎn)能利用率的嚴(yán)峻挑戰(zhàn),有效產(chǎn)能的利用率預(yù)計(jì)將低于60%,特別是在動(dòng)力電池市場(chǎng)。此外,儲(chǔ)能電池市場(chǎng)的有效產(chǎn)能利用率也將不足50%。這一現(xiàn)象部分是由于新進(jìn)企業(yè)釋放的產(chǎn)能未能達(dá)到預(yù)期效果,導(dǎo)致大量產(chǎn)能成為無(wú)效或低效產(chǎn)能。

在海外市場(chǎng)拓展方面,GGII預(yù)計(jì)2024國(guó)內(nèi)鋰電產(chǎn)業(yè)鏈將在海外布局方面取得實(shí)質(zhì)性進(jìn)展,東南亞、東歐和南美是主要的目標(biāo)區(qū)域。

2023年是國(guó)內(nèi)鋰電池產(chǎn)業(yè)鏈企業(yè)走向海外的一年,超過(guò)20家企業(yè)在東南亞、非洲、東歐及南美等地區(qū)進(jìn)行了考察,但真正落地的企業(yè)很少。預(yù)計(jì)2024年將成為國(guó)內(nèi)鋰電池產(chǎn)業(yè)鏈企業(yè)海外集中“落地年”,其中東南亞、東歐以及南美將成為項(xiàng)目落地的主要區(qū)域。

特別聲明:本網(wǎng)站轉(zhuǎn)載的所有內(nèi)容,均已署名來(lái)源與作者,版權(quán)歸原作者所有,若有侵權(quán),請(qǐng)聯(lián)系我們刪除。凡來(lái)源注明低碳網(wǎng)的內(nèi)容為低碳網(wǎng)原創(chuàng),轉(zhuǎn)載需注明來(lái)源。

- ISO14068碳中和認(rèn)證指南:解鎖企業(yè)科學(xué)碳管理路徑

- 中國(guó)石化勝利油田實(shí)現(xiàn)油氣產(chǎn)品碳足跡核算全覆蓋

- 山西省生態(tài)環(huán)境廳關(guān)于開(kāi)展重點(diǎn)行業(yè)企業(yè)碳排放管理體系試點(diǎn)建設(shè)的通知

- 建信基金ESG實(shí)踐:以責(zé)任投資賦能可持續(xù)發(fā)展

- 國(guó)際石油公司碳資產(chǎn)管理做法及啟示

- 歐冶云商丨CBAM測(cè)算及填報(bào)服務(wù)介紹

- 生態(tài)環(huán)境部發(fā)布《產(chǎn)品碳足跡管理體系建設(shè)進(jìn)展報(bào)告(2025)》

- 天津市碳排放權(quán)交易管理暫行辦法:購(gòu)買(mǎi)的碳排放配額可用于清繳

-

1

1 -

2

2 -

3

3 -

4

4 -

5

-

6

-

7

-

8

-

9