來源:碳路小鉆鋒

31家電力上市公司碳交易收入盤點(diǎn)

碳市場(chǎng)是發(fā)揮市場(chǎng)資源配置作用,促進(jìn)碳減排的重要工具,是實(shí)現(xiàn)“3060目標(biāo)”的核心政策工具。

2021年7月16日,全國碳市場(chǎng)正式啟動(dòng)上線交易,成為全球碳排放覆蓋規(guī)模最大的碳交易體系。電力行業(yè)率先納入履約周期。

經(jīng)過近三年運(yùn)行,全國碳市場(chǎng)對(duì)促進(jìn)電力行業(yè)低成本減排,全社會(huì)綠色低碳轉(zhuǎn)型發(fā)揮出積極作用。

當(dāng)前,大型電力集團(tuán)尤其是其下屬上市電力企業(yè)是碳交易市場(chǎng)的主力軍。

“排碳有成本,減碳有收益”,通過碳配額履約交易,有的企業(yè)賺得盆滿缽滿,有的企業(yè)卻需要額外花錢。

A股電力行業(yè)有98家上市企業(yè)(申萬行業(yè)分類),碳排放交易情況如何?

從年報(bào)統(tǒng)計(jì)看,目前僅有31家電力上市企業(yè)披露了碳排放交易情況。

表:A股電力上市企業(yè)2023年碳排放交易收支情況(萬元)

數(shù)據(jù)來源:企業(yè)年報(bào),碳路小鉆鋒。截至目前,98家企業(yè)中僅有1家未披露2023年年報(bào),部分企業(yè)雖歸屬電力行業(yè),但未被納入重點(diǎn)控排履約范圍,不做深入討論。

對(duì)于電力企業(yè)來說,當(dāng)前碳排放配額交易所得屬于偶發(fā)性收入。

電力企業(yè)的碳交易收入與支出在年報(bào)中多被計(jì)入損益類科目中的“營業(yè)外收入”與“營業(yè)外支出”,單獨(dú)列出一項(xiàng)“碳排放配額交易/碳排放權(quán)轉(zhuǎn)讓”。

這項(xiàng)收入和支出會(huì)影響到企業(yè)的利潤總額和凈利潤。

整體看,31家上市企業(yè)碳排放權(quán)交易狀況良好。

2023年,31家企業(yè)碳排放交易收入19.24億元,較2022年增加9.48億元;碳排放權(quán)交易支出9.94億元,較2022年多支出10.26億元;凈收益9.29億元,較2022年增加4.7億元。

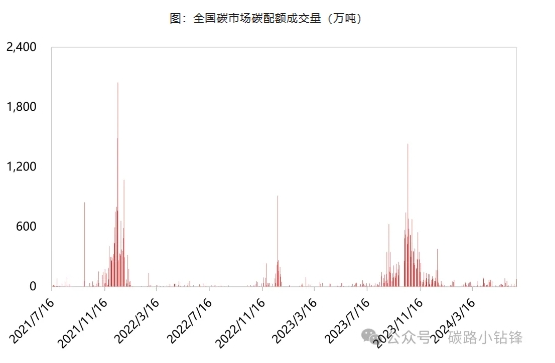

第二個(gè)履約周期為2年,控排企業(yè)需要在2023年底完成2021、2022年碳配額清繳。

從市場(chǎng)成交看,“履約驅(qū)動(dòng)”下,很多企業(yè)集中在2023年下半年履約,此時(shí)碳市場(chǎng)量價(jià)均大幅上漲,因此這也是2023年碳交易收支要高于2022年的一個(gè)重要原因。

圖:全國碳市場(chǎng)碳配額成交量(萬噸)

數(shù)據(jù)來源:wind、上海環(huán)境能源交易所。截至2024年6月25日

然而,從各企業(yè)表現(xiàn)看,碳交易收支分化較為明顯。一定程度也反映出企業(yè)減排力度與效果、碳資產(chǎn)管理等方面的差異。

1、2023年6家企業(yè)碳交易收入超1億元,最高達(dá)5.43億元

2023年,20家企業(yè)碳配額轉(zhuǎn)讓收入超過1000萬元。

其中有6家企業(yè)碳交易收入超過1億元,多為“五大六小”發(fā)電集團(tuán)旗下上市公司,分別是國電電力、華能國際、京能電力、國投電力、華電能源、豫能控股。

如果疊加2022年的交易收入,共有7家,建投能源也赫然在列。

最典型的是國電電力,雖不是電力行業(yè)的“盈利王者”,但卻是碳排放大戶與碳交易大戶。

2023年碳排放總量3.56億噸CO2e,比2022年減排2276萬噸CO2e。(點(diǎn)擊可查看A股企業(yè)碳排放)

國電電力主要通過加大布局清潔能源、深度挖掘CCUS技術(shù)潛力、參與綠證與綠電市場(chǎng)化交易等多措并舉,推動(dòng)高效減排。

2022-2023年,國電電力碳交易收入高達(dá)7.9億元,領(lǐng)先眾多電力企業(yè)。其中,2023年碳交易收入排在首位,為5.43億元,比2022年度增加2.97億元。

2、雖配額發(fā)放寬松,但仍有一批企業(yè)需要承擔(dān)“額外的履約成本”

在第一、二履約周期內(nèi),全國碳市場(chǎng)配額發(fā)放相對(duì)“寬松”,不少企業(yè)手中都有富余的配額,但也有一些企業(yè)需要額外購買配額、填補(bǔ)空缺。

從碳排放履約支出看,有13家企業(yè)2023年度碳配額履約并未產(chǎn)生任何支出,有10家企業(yè)碳配額履約支出超過1000萬元。

其中粵電力A和國電電力最高,分別為2.98億元、2.24億元,是為數(shù)不多的履約成本超過1億元的企業(yè)。

同時(shí),從凈收益的角度看,21家企業(yè)碳排放配額凈收益為正,合計(jì)凈收益14.33億元。其中有5家企業(yè)凈收益超過1億元,國電電力最高,為3.19億元;其次為華能國際2.48億元。

然而,部分企業(yè)配額短缺,履約壓力較大。

有10家企業(yè)碳配額凈收益為負(fù),其中粵電力A碳排放配額履約凈收益為-2.5億元,企業(yè)在配額清繳時(shí)需要額外負(fù)擔(dān)一筆不小的費(fèi)用。

3、全國碳市場(chǎng)迅速發(fā)展,碳價(jià)持續(xù)走高,履約成本將增加

前2個(gè)履約期相對(duì)“寬松”,碳配額整體有盈余,碳價(jià)持續(xù)走高,一度破百。不少電力企業(yè)“手握余糧”,擇機(jī)交易取得“額外收益”。

圖:全國碳市場(chǎng)碳配額成交價(jià)(元/噸)

數(shù)據(jù)來源:wind、上海環(huán)境能源交易所。截至2024年6月24日

目前,全國碳市場(chǎng)已經(jīng)進(jìn)入第三個(gè)履約期。2024年以來,圍繞碳市場(chǎng)建設(shè)和碳核算管理的政策機(jī)制不斷完善,全國碳市場(chǎng)升級(jí)擴(kuò)容步伐提速。

然而,當(dāng)前我國仍面臨較大的減排壓力。隨著政策體系不斷優(yōu)化,全國碳市場(chǎng)配額發(fā)放或?qū)ⅰ按蠓站o”,碳排放履約成本也會(huì)增加。

無論是已經(jīng)被納入履約期的發(fā)電企業(yè),還是即將逐步被納入的石化、化工、建材、鋼鐵、有色、造紙、民航等行業(yè),未來履約及減排都將面臨重大風(fēng)險(xiǎn)。

企業(yè)需要積極落實(shí)一系列舉措,推動(dòng)節(jié)能降碳,加強(qiáng)碳資產(chǎn)精細(xì)化管理,持續(xù)優(yōu)化碳資產(chǎn)結(jié)構(gòu),實(shí)現(xiàn)碳資產(chǎn)的增值和收益。

特別聲明:本網(wǎng)站轉(zhuǎn)載的所有內(nèi)容,均已署名來源與作者,版權(quán)歸原作者所有,若有侵權(quán),請(qǐng)聯(lián)系我們刪除。凡來源注明低碳網(wǎng)的內(nèi)容為低碳網(wǎng)原創(chuàng),轉(zhuǎn)載需注明來源。

- ISO14068碳中和認(rèn)證指南:解鎖企業(yè)科學(xué)碳管理路徑

- 中國石化勝利油田實(shí)現(xiàn)油氣產(chǎn)品碳足跡核算全覆蓋

- 山西省生態(tài)環(huán)境廳關(guān)于開展重點(diǎn)行業(yè)企業(yè)碳排放管理體系試點(diǎn)建設(shè)的通知

- 建信基金ESG實(shí)踐:以責(zé)任投資賦能可持續(xù)發(fā)展

- 國際石油公司碳資產(chǎn)管理做法及啟示

- 歐冶云商丨CBAM測(cè)算及填報(bào)服務(wù)介紹

- 生態(tài)環(huán)境部發(fā)布《產(chǎn)品碳足跡管理體系建設(shè)進(jìn)展報(bào)告(2025)》

- 天津市碳排放權(quán)交易管理暫行辦法:購買的碳排放配額可用于清繳

-

1

1 -

2

2 -

3

3 -

4

4 -

5

-

6

-

7

-

8

-

9