儲能標準滯后于國際標準對我國企業出海的影響

封紅麗1 沈春雷2 周喜超2

(1.國網(北京)綜合能源規劃設計研究院 2.國網綜合能源服務集團有限公司)

全球能源綠色低碳轉型背景下,新型儲能市場迎來高速發展期。國際能源署預測,全球儲能裝機容量到2026年將達270吉瓦左右。對于我國新型儲能產業來說,走出國門、布局海外成為大勢所趨。然而,美國對我國出口鋰電池加征關稅且北美UL 9540A等儲能標準迭代升級,歐盟陸續出臺《關鍵原材料法案》《歐盟電池與廢電池法規》等產業新政,導致新型綠色貿易壁壘加快形成。此外,我國安全認證、碳足跡核算等標準體系缺失或亟待升級,對我國儲能產業出海形成新掣肘。因此,我國亟需進一步深入研究,加速構建國際認可的儲能標準體系,有效應對國際貿易壁壘的負面影響。

一、我國儲能產品主要出口國及當地儲能標準

(一)儲能產品主要出口國分析

2024年,我國動力電池及儲能電池出口規模達197.1吉瓦時,同比增長29.2%,其中動力電池與儲能電池占比分別為68%、32%。2024年,我國企業儲能產品訂單主要出海地區為歐洲、北美、東亞、東南亞和澳洲,分別占比31%、20%、10%、9%、9%。傳統市場為歐洲、北美和澳洲,新興市場為東亞、南亞、東南亞、中東和非洲等。

美國仍為我國儲能出口第一大目的地。據海關總署數據,2024年我國儲能電池對美出口額達153億美元,占總出口額的25%,是我國儲能海外市場的重要支柱。德國、韓國緊隨其后,中東市場增速顯著,沙特、阿聯酋等國家通過新能源項目招標吸引我國企業深度參與。

(二)海外市場對儲能標準要求

1.美國對進口儲能標準要求

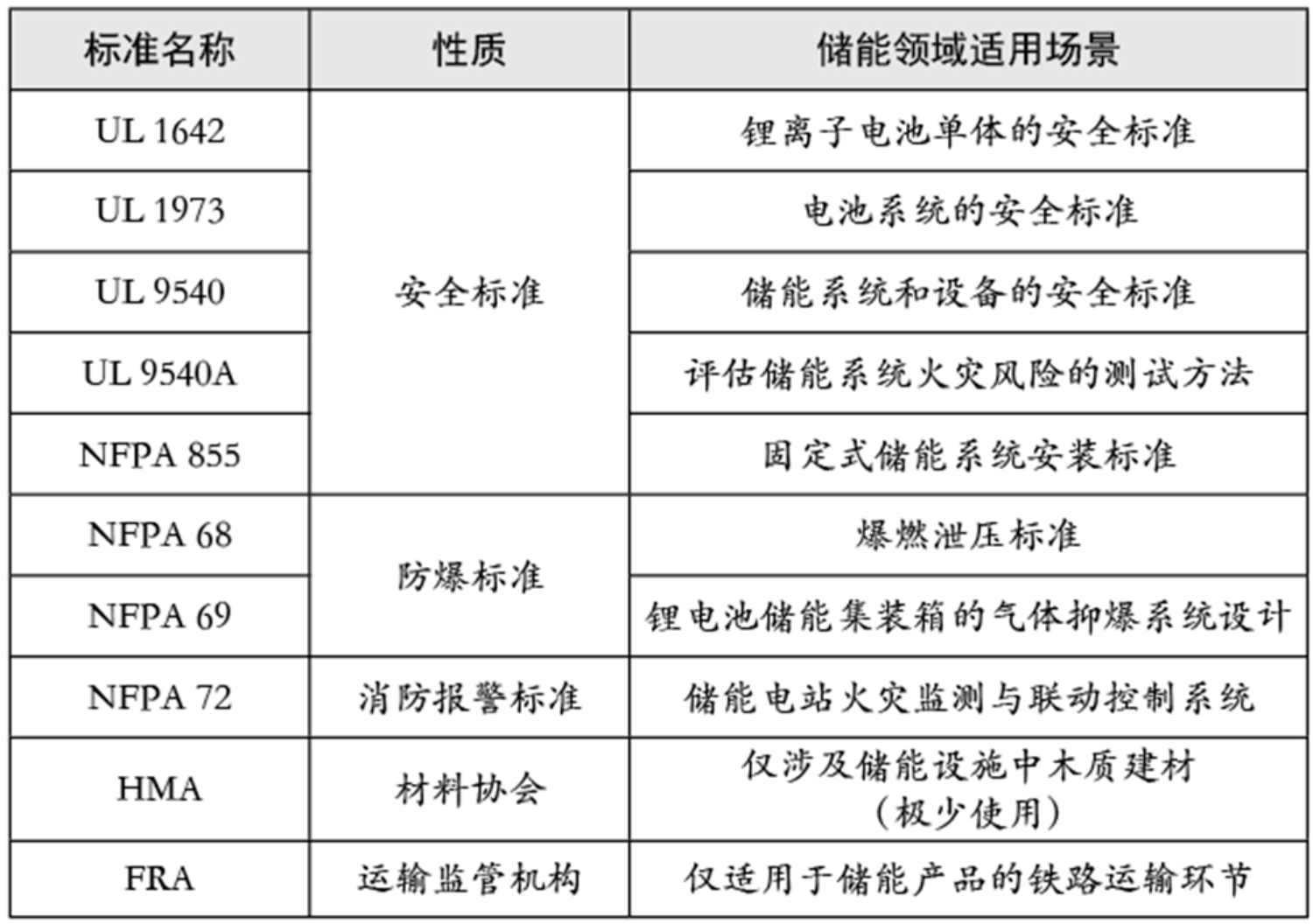

美國對進口儲能產品的標準主要包括UL 1642、UL 1973、UL 9540、UL 9540A、NFPA 69、NFPA 72、NFPA 855、HMA、FRA等,具體標準內容見表1。

表1 美國進口儲能產品主要標準

其中,NFPA 855和UL 9540A是影響企業出口的關鍵標準。NFPA 855(固定式儲能系統安裝標準)中也引入了UL 9540和UL 9540A的要求。NFPA 855是合規指南,UL 9540A是測試工具,兩者形成了“規范要求-測試方法”的共生關系。NFPA 855明確規定,若儲能系統通過UL 9540A測試,可突破容量和間距限制。例如,原NFPA 855-2021要求室內單系統≤50千瓦時,單元間距≥3英尺;通過測試后,試點項目允許單系統達200千瓦時,間距縮短至1米以內。為強化執行力度,違規企業將面臨最高50萬美元的行政處罰,較此前罰金標準提升3倍。UL 9540標準是全球第一個儲能系統及設備安全標準,首次提出儲能系統的電氣安全、機械安全及熱失控防護要求,但未明確熱失控火災蔓延的測試方法;UL 9540A是評估電池儲能系統熱失控的測試方法,構建了四級測試體系,即“電芯→模組→單元→系統安裝”,形成完整的熱失控風險量化模型。

UL 9540A第五版(全稱為ANSI/CAN/UL 9540A-2025《電池儲能系統熱失控蔓延測試》)由美國UL實驗室在2025年3月12日正式發布,完成迭代升級。新版標準標志著儲能安全標準從“被動防火”向“主動預警”的戰略躍遷。該標準不僅被美國、加拿大列為強制性國家標準,更被新加坡、馬來西亞及澳大利亞等國際主流市場納入儲能系統安裝法規,覆蓋美、加、澳、東南亞等關鍵市場,為企業出海提供了統一技術框架。此次技術升級著重強化了熱失控蔓延的多維防控體系,新增了極端環境模擬測試模塊,覆蓋從電芯級失效分析到系統級防護驗證的全鏈條安全評估。標準實施后將有效提升儲能電站的災害防控等級,為全球能源轉型提供更可靠的安全保障。

目前NFPA 855-2026版本也正在征求意見。UL 9540A第五版的更新直接推動NFPA 855的修訂,大規模火災測試的全面應用備受關注。NFPA 855標準的修訂則更具實操性,明確了儲能系統安裝、尺寸、隔離以及滅火和控制系統的要求。新規不僅明確儲能系統與建筑物的最小安全距離,更對滅火裝置配置提出硬性要求,即功率≥50千瓦的儲能設施必須安裝自動噴水滅火系統,且滅火劑需具備抑制電池復燃的特殊性能。NFPA 855-2026新增了附錄,詳細規定了如何基于UL 9540A第五版的測試數據審批項目。UL 9540A-2025新增的主動預警模塊,直接驅動NFPA 855-2026對早期火災探測系統的強制要求。

NFPA 855與UL 9540A的協同模式被多國借鑒。美國《國際防火規范》《加州消防法》等地方條例直接采納NFPA 855與UL 9540A的組合要求;新加坡與澳大利亞直接引用NFPA 855的安裝規范,并強制要求UL 9540A測試報告;歐盟雖沒有全盤采納,但《歐盟電池與廢電池法規》要求的熱失控測試方法與UL 9540A高度相似,未來還需通過測試數據互認減少企業合規成本。

2.歐洲對進口儲能標準要求

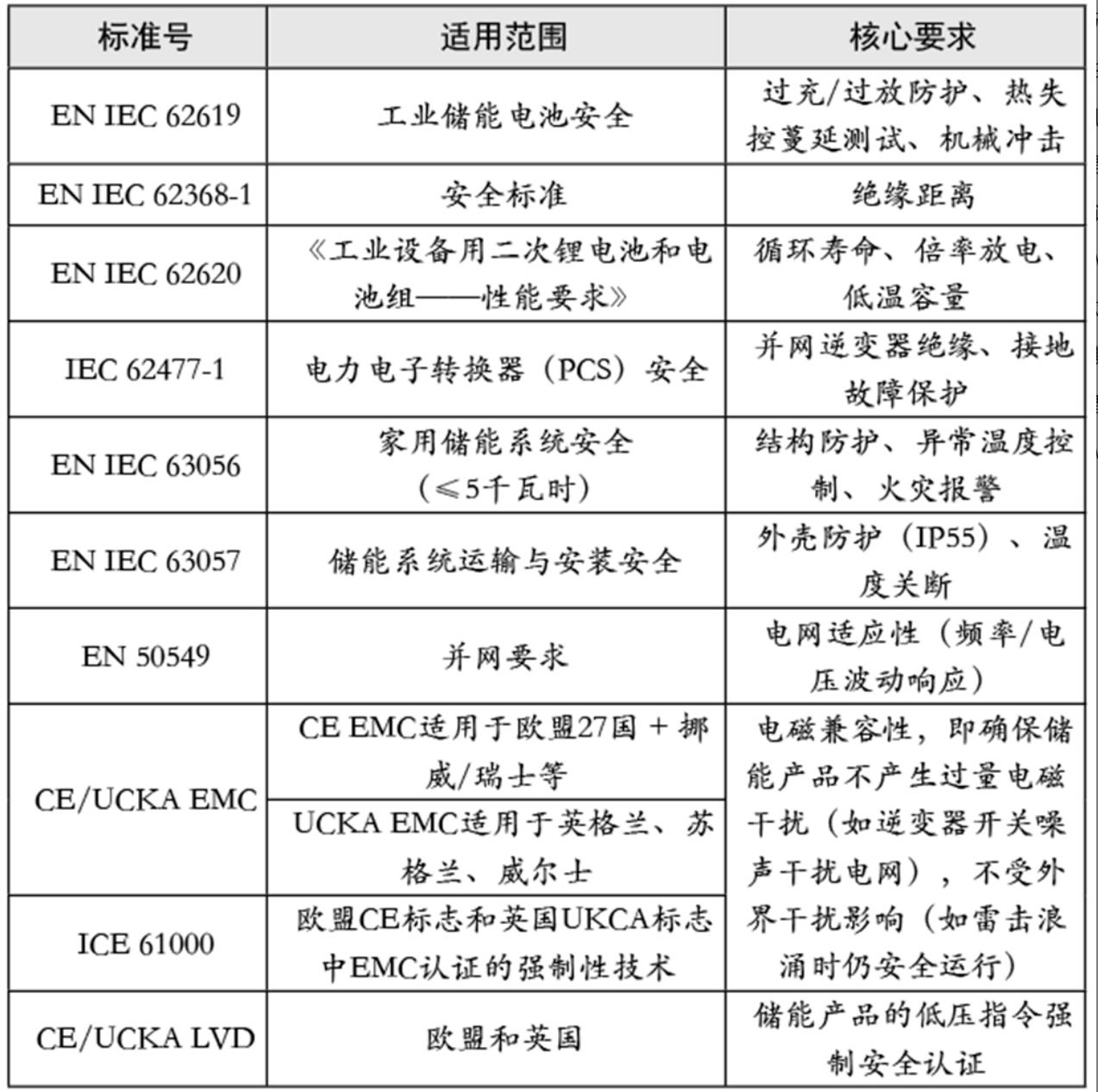

歐洲對進口儲能產品的標準主要包括EN IEC 62619、EN IEC 62620、EN IEC 63056,IEC 61000、IEC 62477,CE/UCKA EMC、CE/UCKA LVD等,具體標準內容見表2。

表2 歐洲進口儲能產品主要標準

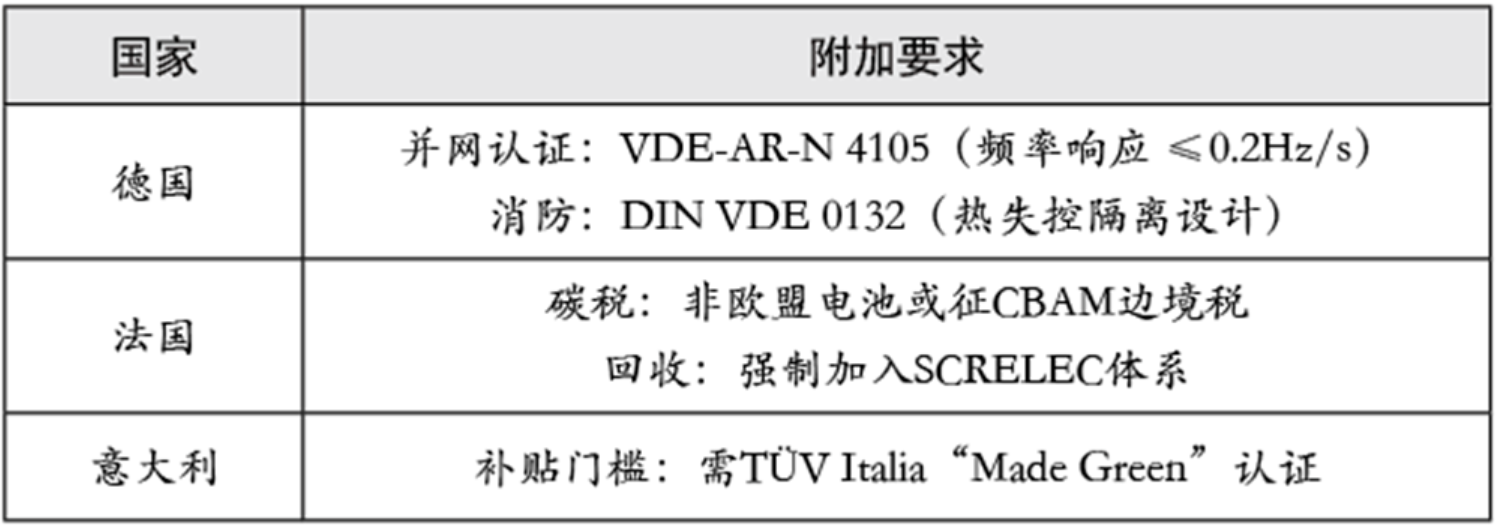

此外,歐洲部分國家對儲能標準有各自不同的附加要求,具體見表3。

表3 歐洲部分國家對儲能產品附加標準要求

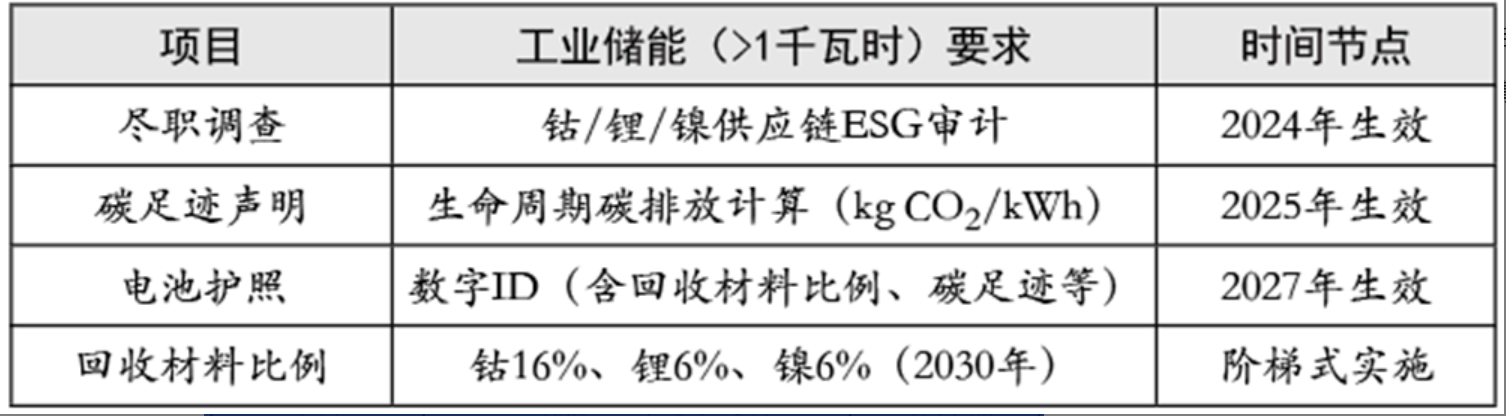

出口到歐盟的儲能產品,需滿足“法規框架+安全標準 +環保要求”三位一體的嚴苛體系,涵蓋電池、電力電子、系統集成全鏈條,但《歐盟電池與廢電池法規》是關鍵影響因素。《歐盟電池與廢電池法規》(EU)2023/1542于2023年8月17日正式生效,但關鍵條款分三階段實施。第一階段(從2024年2月18日開始)涉及電池盡職調查和CE標記;第二階段(從2025年8月18日開始)要求便攜式電池可拆卸;第三階段(從2027年2月18日開始)最嚴格,涵蓋碳足跡和回收材料要求。新法規對電池碳足跡、標志標識、限用物質、電池回收、關鍵材料回收利用、合規評價認證、盡職調查、電池護照、耐久和性能要求、信息系統構建等方面提出了要求,核心要求見表4。此外,要求必須在銷售國注冊EPR(如德國EAR、法國SCRELEC)并支付回收費。

表4 《歐盟電池與廢電池法規》(EU)2023/1542核心要求

從出口儲能產品至歐盟標準角度,具體涉及以下幾點:

一是安全性標準。2025年啟動強制盡職調查。對電池有害物質管控要求,SLI(啟動-照明-點火)電池需提供從廢物中回收的活性材料所含的鈷、鉛、鋰或鎳的含量信息,均不能超標。

二是產品碳足跡標準。動力電池及儲能電池必須提供碳足跡聲明,并逐步滿足更嚴格的碳排放限制和材料回收率要求。2024年4月30日,歐盟在新電池法的配套細則《電動車電池碳足跡計算規則草案及附件》中進一步明確了電動車電池碳足跡計算規則。此外,碳足跡數據需ISO 14067認證。

三是電池護照標準。自2027年2月18日起,所有電池均需附有二維碼。掃描該二維碼后,用戶可查看原標簽信息、電池制造商出具的歐盟符合性聲明以及盡職調查報告等。此外,輕型運輸工具(LMT)電池、容量超過2千瓦時的工業電池以及電動汽車電池還需配備電池護照,確保其生產、使用和回收全過程的信息透明化,才有資格在歐盟銷售。

四是關鍵材料回收標準。到2030年,鋰、鈷、鎳等關鍵材料的回收率需達到歐盟指定標準。對于鋰材料要求到2027年回收比例達到50%,2031年進一步提升至80%;鈷、銅、鉛、鎳等材料2027年回收目標為90%,2031年達到95%。

二、我國儲能標準體系建設面臨的問題

(一)電化學儲能電站設計與建筑安全標準尚待完善

亟需制修訂電化學儲能電站設計與建筑安全相關標準。明確不同類型、規模、位置電化學儲能電站設計要求。建設單位需合理進行防火設計,明確電池室等部位的最大容量、防火分隔、防爆泄壓、防火封堵等要求,配置可靠消防設施,最大限度降低風險。

(二)消防驗收或備案暫無統一標準

國內儲能消防驗收標準存在不統一的問題,主要體現在標準體系分散、技術要求存在差異、測試方法不一致、地方執行尺度不同等方面,且大多重“紙面驗收”,輕實際滅火效能驗證。如不同標準由不同部門主導,部分內容存在交叉或沖突,各省市(如廣東、江蘇、北京等)制定的地方性消防要求可能存在差異,企業難以統一執行。如國家或地方主管部門通常只對儲能電站的建筑進行消防驗收和備案,對儲能電池艙等設備不予備案,且目前在項目備案、建設管理等流程上各地尚未形成統一、明確且針對不同規模電站細化的管理標準體系,導致一些地區儲能電站項目已通過消防驗收或備案且已投運,而另外一些地區儲能電站項目已暫停或無法通過驗收或備案,導致項目停運。

(三)運維檢修等相關標準細則尚待確立

儲能電站相關運維、檢修等國家及行業標準規范雖部分出臺,但內容總體來說相對粗泛,只能起到方向性指導作用,實際應用到儲能電站的運維檢修指導上還有待細化。儲能電站運維涉及電力系統、消防安全、環保監測等多領域,但現有標準未打通跨行業接口。應急處置SOP缺乏標準化操作流程。電池健康評估(SOH)無統一方法,環保與退役處理無細則。數據管理與分析要求不足,如國內標準未強制要求存儲單體級數據,導致故障回溯困難。儲能電站運維責任主體與分工不明確,缺乏類似光伏電站《運維服務規范》(GB/T 36558-2018)的專項標準,出現故障時易推諉扯皮。巡檢與監測標準不完善,對內阻、SOC校準、絕緣電阻等關鍵指標缺乏強制監測要求,巡檢周期模糊。企業也因缺乏細化標準,可能采用“最低成本”模式運維,如減少巡檢次數、簡化設備測試流程,導致隱患排查不及時。

(四)國內熱擴散標準滯后于國際標準

國內儲能系統熱擴散測試的安全標準亟需升級。一是國際標準更注重全尺寸系統級測試和量化熱釋放率(如UL 9540A),而國內標準多基于單電池或小型模塊級測試,系統級測試較少。如國際UL 9540A和IEC 62619均要求全尺寸儲能系統測試,包括多電池熱失控連鎖反應評估,對大規模系統級熱擴散的驗證更全面。二是國際標準觸發方式更靈活,覆蓋更多風險場景。國內常用針刺或加熱觸發,條件相對固定。國際上如UL 9540A允許多種觸發方式(如過充、加熱、針刺),更貼近實際故障場景。三是國際標準對熱失控的量化指標更嚴格,尤其是氣體毒性和火災參數。因此,國內儲能標準還需借鑒國際先進經驗,逐步完善趨嚴,才符合出口要求。

(五)亟待制修訂電池綠色設計、產品碳足跡核算等相關標準

當前電池產業高速擴張,但缺乏統一的綠色設計標準,導致產品在材料選擇、生產工藝、回收利用等環節存在資源浪費與高能耗問題。同時,由于缺少規范的產品碳足跡核算標準,企業難以準確量化產品碳排放,消費者無法對比產品綠色屬性,政府和行業也難以制定精準的減排政策,制約了行業綠色轉型。明確電池綠色設計標準,可從源頭規范企業生產,引導企業采用可再生、低污染材料,優化生產流程,降低能耗與污染物排放;推動產品碳足跡核算標準的建立,能夠統一碳排放核算方法與邊界,使企業清晰掌握產品碳排情況,針對性地改進技術,助力企業在國際市場競爭中占據主動,應對歐美等地區日益嚴格的綠色貿易壁壘。

三、對我國儲能企業影響分析

(一)出口至歐美市場將受到沖擊

歐美通過UL 9540A-2025、NFPA 855等儲能標準升級,以及《通脹削減法案》《歐盟電池與廢電池法規》等提高市場準入門檻、設置本地化產能、提出碳足跡認證等壁壘,導致我國企業合規成本陡增,沖擊我國動力電池和儲能電池出口。

我國鋰離子電池出口第一大市場為美國。美國對華加征關稅、啟動“本土電池替代計劃”以及標準升級等政策落地,對我國動力電池沖擊相對較小,對儲能電池影響程度更大。從加征關稅角度考慮,2024年,我國對美出口新能源車占新能源車總出口的比重為1.4%,對應動力電池出口規模不足1.8吉瓦時,占比很小。但儲能電池領域我國對美出口額達62.7億美元,占美國進口總量57%,對應約35~40吉瓦時需求規模。預計2025年我國對美出口量同比下滑超80%。從標準趨嚴角度考慮,UL 9540A第五版作為儲能系統安全測試的核心標準,在熱失控防控、測試方法、數據透明度等方面進行了顯著升級,將直接影響我國儲能產品設計及市場準入。一是全尺寸測試范圍擴大,測試對象從單一儲能集裝箱擴展至多柜并聯系統,導致我國廠商需重建更大規模測試平臺,單次測試成本或超100萬美元。二是量化指標更嚴格,明確了火焰高度限制和氣體毒性閾值,導致我國廠商需改進滅火介質(如從七氟丙烷轉向全氟己酮)或增加氣體吸附裝置。三是觸發方式多樣化,強制增加過充+針刺復合觸發(模擬最嚴苛故障場景),替代原有的單一加熱觸發,導致我國廠商需通過更復雜的安全設計。

歐盟新電池法規的實施增加了我國電池產品進入歐洲市場的準入門檻。在技術性貿易壁壘方面,法規對再生材料使用比例設置的硬性指標與我國現有認證體系存在制度性差異。由于我國尚未建立完善的再生原材料溯源認證機制,導致企業難以提供符合歐盟標準的再生材料比例證明文件。更值得關注的是,供應鏈盡職調查規則的升級重塑了市場評估標準體系,歐盟采購商已將ESG合規性作為首要考量要素,對長期依賴價格優勢的我國電池產品構成挑戰。

(二)本土化和多元化布局加速

一是本土化生產布局加速。《歐盟電池與廢電池法規》以及美國加征關稅與《通脹削減法案》提出的本土化措施,將推動我國電池企業調整全球布局策略。比亞迪、寧德時代等頭部企業已啟動歐洲生產基地建設,通過本土化生產規避貿易壁壘。這種“屬地合規”模式雖增加初期投資,但能有效對接歐盟綠色補貼政策,長期來看具有重要的戰略價值。二是倒逼我國儲能出口轉移至亞非拉等新興市場。近幾年來,亞非拉等新興市場在能源轉型戰略等多重因素驅動下,新能源裝機需求加速釋放。2024年,亞非拉等新興市場已占我國儲能總出口額(按美元計)的三分之一到二分之一。歐美貿易壁壘將加速我國儲能產品向新興市場轉移。

(三)成本壓力快速攀升

美國本土90%的儲能項目依賴我國的磷酸鐵鋰電池,關稅戰將直接推高我國電池出口成本。美國對華儲能電池的關稅從2024年的10.9%暴漲至2025年4月的125%,6月降至65%左右,直接導致單柜儲能設備成本增加。美國還同步升級了UL 9540A儲能安全認證標準,對電池的安全性提出了更高的要求。為此,我國企業需額外投入上億元改造生產線,增加了企業的運營成本和技術研發壓力。為滿足歐盟對碳足跡追溯、電池護照管理、回收利用率以及安全等強制性要求,企業面臨四重成本壓力。一是需要更換更環保但成本更高的原材料,投入專項資金進行低碳技術研發,建立零碳生產工藝體系;二是必須構建符合國際標準的數據管理系統,特別是電池護照涉及的多維度數據采集和加密保護系統;三是建立或完善回收體系,包括回收網點建設、運輸網絡搭建以及專業回收處理設施的投入等;四是檢測認證、合規管理等方面,導致成本將增加30%~50%,還要承擔產品全生命周期碳審計等新增合規成本;五是安全認證成本,如歐盟提高了CE認證門檻,僅2025年一季度,我國12家儲能企業的出口設備因防火涂層厚度不達標被退回,企業需要重新整改和認證,導致成本攀升。國內儲能消防標準(GB 51249)與NFPA 855存在18項技術差異,某企業出口歐盟項目因消防設計整改增加成本12%。

(四)供應鏈協同難度上升

全供應鏈的協同不僅僅是生產企業的責任,還涉及原材料供應商、物流服務商及下游回收企業的協同合作。鋰、鈷等關鍵原材料海外依存度高,國際政治波動加劇供應鏈風險。企業需要通過合作或海外布局保障供應,但標準缺失導致合作談判難度加大。同時,由于供應鏈各環節企業的利益訴求和發展水平不同,協調難度較大。例如電池制造商可能更關注電池生產技術的提升,而零部件供應商可能對回收環節的重視程度不夠。如何促使供應鏈各環節形成合力、共同應對歐盟電池法案,是出口企業面臨的一大挑戰。

(五)技術和管理升級壓力增大

為了達到美國UL 9540A等標準要求,儲能電池必須通過“熱擴散”測試,而國內相關標準尚未完全對接,企業需額外投入進行技術改造。為了達到歐盟規定的材料回收目標和回收效率要求,企業需要提升電池回收技術水平。目前國內部分電池回收技術與歐盟標準仍存在一定差距,企業需要加大研發投入,引進或開發更先進的回收技術,如高效的電池拆解技術、材料分離與提純技術等,對企業的技術創新能力、資金實力提出了更高要求。另外,企業必須構建健全的合規管理體系,確保產品全方位符合出口國儲能標準。如我國電池企業需在較短時間內迅速提升碳足跡管理能力,搭建完備的電池護照系統,以契合全生命周期監管的嚴格要求。碳足跡測算涉及復雜的數據收集與分析,對企業數字化管理能力提出高要求。

四、相關建議

(一)加快國內儲能標準體系建設

一是制定企業安全生產標準規范,修訂熱失控防護、動態響應、防火涂層等安全標準,制定消防管理、火災監測預警等標準規范等,加強與儲能電池產品強制性國家標準銜接應用。二是加快推進電化學儲能電站設計、施工、驗收、并網、運行等相關標準規范的制修訂工作。三是加快制定修訂電池綠色設計、產品碳足跡核算等相關標準,以標準引領帶動回收利用。四是加快完善儲能產品測試認證評價標準體系,涉及前端的制造、后端的管理系統以及系統集成。五是細化運維檢修、儲能電站電池及3S系統部分的大修技改定額等相關標準。

(二)深度參與國際儲能標準制定

一是提升國際話語權,鼓勵企業主導或參與IEC、IEEE等國際標準編制,推動我國標準國際化,如陽光電源等企業已參與構網型儲能變流器國標制定。二是推動跨國儲能標準互認,加強與國際組織的合作,減少歐盟碳足跡核算等技術壁壘對我國企業的限制。

(三)加大核心技術攻關和管理升級

一是加強對骨干研究機構和龍頭企業的政策支持,對下一代電池技術、新型材料加大扶持力度,保持儲能產業技術領先優勢,突破原材料與集成“卡脖子”環節;加大專項資金投入進行低碳技術研發,建立零碳生產工藝體系;推動儲能技術國產化替代,提升電芯、變流器等核心部件的國產化率,降低成本。二是加快建立新型儲能產品碳排放管理體系。全面提升動力電池回收利用能力,構建規范、安全、高效的回收利用體系,運用數字化技術加強動力電池全生命周期流向監測,實現生產、銷售、拆解、利用全程可追溯。

(四)多渠道搭建對內對外協作交流平臺

加強國內儲能產業鏈上下游企業間溝通協作,實現抱團出海,相關部門、商會、金融機構等提升服務質量;國企在海外可通過成立“投資基金”等方式凝聚合力,更好適應海外市場新形勢。針對對外采買度較高的儲能核心原材料,加強與海外資源國的合作交流,為企業出海創造更好環境。構建國際市場交流信息平臺,為中小企業拓展海外市場提供信息技術支持和咨詢服務,助力企業精準研判海外市場。

(五)拓展多元化海外市場以分散風險

一是加快海外本土化布局。貼近海外用戶市場部署生產基地或合資建廠,建立海外本土化供應鏈,通過本土化生產規避貿易壁壘。這種“屬地合規”模式雖增加初期投資,但能有效對接歐盟綠色補貼政策,長期來看具有重要的戰略價值。二是加快拓展亞非拉等新興市場。在能源轉型戰略等多重因素驅動下,亞非拉等新興市場新能源裝機需求加速釋放。要搶抓市場新機遇,加快拓展海外儲能新興市場,重點關注中東地區(沙特、阿聯酋)、東南亞地區(越南、印度尼西亞等)、南亞(印度)、南非、南美(智利、巴西)等地區。

特別聲明:本網站轉載的所有內容,均已署名來源與作者,版權歸原作者所有,若有侵權,請聯系我們刪除。凡來源注明低碳網的內容為低碳網原創,轉載需注明來源。

-

1

1 -

2

2 -

3

3 -

4

4 -

5

-

6

-

7

-

8

-

9